Исламский банкинг, также известный как шариатско-совместимый банкинг, является системой банковского дела, которая работает в соответствии с исламскими принципами и этикой. Основываясь на учениях Корана и Хадиса (сказания и поступки Пророка Мухаммада), исламский банкинг набирает мировую популярность как альтернатива традиционному банковскому делу. Он предлагает уникальный подход, который согласуется с моральными и этическими ценностями, что привлекает мусульман и немусульман.

Главные принципы

В исламских финансовых учреждениях действует независимый орган контроля — Совет по Шариату, который является отдельной независимой структурой внутри банка. Совет по Шариату осуществляет свои функции в соответствии с уставом банка и законодательством страны, регулирующим деятельность исламских финансовых учреждений.

Совет по Шариату играет важную роль в сфере исламского финансирования. Он занимается оценкой и проверкой финансовых продуктов, чтобы убедиться, что они соответствуют принципам исламского закона — Шариату. Это включает в себя проверку соответствия финансовых операций принципам безрисковости, запрету на получение процентов (ребейт) и использованию групповых средств для конкретных инвестиций.

Кроме того, Совет по Шариату также занимается разработкой новых исламских финансовых продуктов, которые отвечают требованиям Шариата. Это включает в себя различные виды исламских финансовых инструментов, таких как исламские облигации (суккук), исламские страховые продукты (такафул), исламские пенсионные схемы (такафул) и многое другое.

- Запрет рибы (процентов)

Одним из главных принципов исламского банкинга является запрет рибы, который означает взимание или уплату процентов. Риба рассматривается как эксплуатационная и несправедливая практика, поскольку позволяет накапливать богатство без участия в продуктивной экономической деятельности. Вместо этого исламский банкинг поощряет схемы распределения прибыли, где доходы генерируются от реальных экономических активностей, а риски разделяются между банком и клиентом. Этот принцип способствует более справедливому распределению богатства и способствует партнерским отношениям между банком и его клиентами.

- Запрет гарара (неопределенности) и майсира (азартных игр)

Исламский банкинг также избегает сделок, связанных с гараром и майсиром. Гарар относится к неопределенности или неясности в контрактах, когда условия не определены четко. Такая неопределенность может привести к спорам и эксплуатации. Майсир, с другой стороны, относится к азартным играм или спекулятивным операциям, где прибыль зависит от случая, а не от продуктивных усилий. Исламский банкинг способствует прозрачности и отрицает чрезмерное рискование, обеспечивая, чтобы сделки основывались на реальных активах и конкретных экономических активностях.

- Финансирование, обеспеченное активами

Исламский банкинг подчеркивает финансирование, обеспеченное активами, что требует, чтобы сделки поддерживались реальными активами. Этот принцип стимулирует банки иметь более прочную связь с реальной экономикой, так как финансовые операции связаны с продуктивными предприятиями. Вместо предоставления займов с процентами исламские банки заключают партнерские соглашения или соглашения о распределении прибыли, где банк инвестирует в проект или актив клиента. Такой подход снижает риск финансовых кризисов, вызванных долгами, и поощряет ответственные практики кредитования.

- Этические инвестиции и запрет на харам (запрещенные) виды деятельности

Исламский банкинг придерживается этических принципов инвестирования, избегая отраслей и деятельности, считающихся харам (запрещенными) согласно исламскому праву. Инвестиции в такие отрасли, как алкоголь, азартные игры, свинина и оружие, строго запрещены. Вместо этого исламские банки поощряют социально ответственные инвестиции, способствующие улучшению общества, такие как возобновляемая энергетика, здравоохранение и образование. Согласовывая финансовые операции с этическими принципами, исламский банкинг поддерживает устойчивое и ответственное экономическое развитие.

- Социальная справедливость и перераспределение богатства

Принципы исламского банкинга подчеркивают социальную справедливость и перераспределение богатства. Исламские банки поощряют поддержку нуждающихся лиц и сообществ, предоставляя им без процентные займы или участвуя в филантропических инициативах. Понятие заката, обязательной формы благотворительности, является неотъемлемой частью исламского банкинга, где определенный процент от состояния человека распределяется среди менее обеспеченных. Это обязательство перед социальным благосостоянием направлено на снижение неравенства доходов и поощрение экономической инклюзии.

Как быть с кредитами?

Исходя из принципа запрета взимания процентов, в исламском банкинге процесс предоставления кредитов осуществляется без уплаты или получения процентов, что является одной из ключевых особенностей этой системы. Вместо этого, исламские банки используют различные структуры и инструменты, такие как мурабаха (сделка купли-продажи с предварительным соглашением о цене и прибыли), ижара (аренда) и суккук (долговые обязательства), чтобы обеспечить финансирование без использования процентов.

Модель Мудараба — это партнерство между банком (финансирующей стороной) и клиентом (предпринимателем). В рамках этой модели банк предоставляет средства для инвестиций в проект или бизнес клиента, а прибыль от проекта делится между банком и клиентом в заранее согласованных пропорциях. При этом клиент осуществляет управление проектом, а банк несет риск убытков. Если проект приносит прибыль, она распределяется согласно условиям договора.

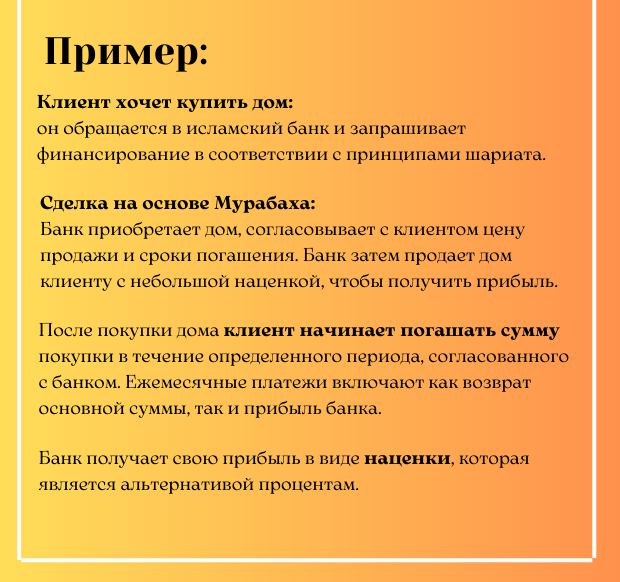

Модель Мурабаха — это модель, при которой банк приобретает товар или актив по просьбе клиента и затем продает его клиенту с небольшой наценкой. Цена продажи и сроки погашения заранее определены. Таким образом, банк фактически предоставляет финансирование клиенту, не взимая процентов, но получая прибыль от разницы в цене при покупке и продаже товара.

Модель Ижара — это модель финансирования, основанная на аренде или лизинге. В этой модели банк приобретает актив, например, автомобиль или недвижимость, и сдает его клиенту в аренду на определенный срок. Клиент оплачивает арендную плату, и по истечении срока аренды актив может быть продан клиенту или передан ему в собственность.

Модель Мушарака — это партнерство между банком и клиентом для совместной реализации бизнес-проекта. Обе стороны вносят финансовый вклад в проект и делят прибыль и убытки в соответствии с долей участия каждой стороны. В рамках этой модели обе стороны также могут принимать активное участие в управлении проектом.

Депозиты тоже без процентов?

Именно. Но традиционные способы банковских депозитов, такие как вклады с фиксированной процентной ставкой, не применяются. Вместо этого, в исламском банкинге используются следующие инструменты для привлечения депозитов:

Модель Мудараба, которая была упомянута ранее в контексте предоставления кредитов, также может использоваться для депозитов. По этой модели клиент может разместить деньги на депозите в банке, а банк может использовать эти средства для инвестирования в различные проекты. Прибыль, полученная от этих инвестиций, делится между банком и клиентом в предварительно согласованных пропорциях.

Модель Мурабаха, также упомянутая ранее в контексте предоставления кредитов, может быть применена для депозитов. По этой модели клиент может внести определенную сумму на депозит, и банк может использовать эти средства для покупки активов или товаров с целью их дальнейшей продажи. Когда активы или товары продаются, клиент получает свою исходную сумму плюс предопределенную прибыль.

Модель Вакала является еще одним способом, используемым для привлечения депозитов в исламском банкинге. По этой модели клиент доверяет свои средства банку для управления и инвестирования в соответствии с принципами шариата. Банк действует в качестве агента и управляет средствами клиента, стараясь достичь прибыли. Клиент и банк предварительно согласовывают условия распределения этой прибыли.

Долговое финансирование

Модель суккук является еще одним интересным примером в исламском банкинге. Суккук – это инструменты финансирования долга, похожие на облигации в традиционном банкинге. Однако, в отличие от облигаций, суккук соблюдают принципы исламского права и не предусматривают выплату процентов (риба).

Процесс выпуска суккук выглядит следующим образом:

- Эмитент: Эмитентом суккук является компания или орган государственной власти, которые нуждаются в долгосрочном финансировании для реализации проектов или осуществления своей деятельности.

- Специализированный исламский банк: Для выпуска суккук может быть привлечен специализированный исламский банк, который будет осуществлять роль посредника между эмитентом и инвесторами.

- Структура суккук: Суккук обычно выпускаются на основе различных структур, таких как Мурабаха, Ижара или Мушарака. Например, в случае Мурабаха, эмитент продает актив (например, недвижимость или товары) специализированному банку по цене закупки и получает от банка средства в качестве финансирования. Затем банк продает актив инвесторам, выступая как посредник.

- Права и доходы: Обладатели суккук получают права на доходы, генерируемые от активов или проектов, поддерживаемых суккук. Доходы могут быть распределены между обладателями суккук в соответствии с их долей в суккук. Важно отметить, что суккук предоставляют долевое участие в активах или доходах, а не процентный доход.

- Погашение: Срок погашения суккук и условия возврата инвестиции указываются в договоре. Это может быть погашение по частям или полное возврат инвестиций в определенный срок.

Модель суккук позволяет компаниям и государствам привлекать долгосрочное финансирование, соответствующее принципам исламского банкинга. Она предоставляет инвесторам возможность вкладывать свои средства в соответствии с этическими принципами и получать доходы от реальных активов или проектов.

Благотворительность или займ?

Кардуль Хасана, также известный как Кардуль-Хасан (от арабского «добровольное дарение»), представляет собой один из инструментов исламского банкинга, который позволяет предоставлять «благотворительные кредиты» или «безвозмездные займы» для помощи нуждающимся людям и развития общества.

Кардуль Хасана работает следующим образом:

- Банк или организация: Исламский банк или другая финансовая организация может выделить определенную сумму средств на благотворительные цели, такие как помощь малоимущим, бедным или малому бизнесу.

- Помощь или займ: Средства могут быть предоставлены нуждающимся лицам или предпринимателям в форме безвозмездных займов или благотворительной помощи. Эти средства могут использоваться для финансирования медицинских расходов, образования, старта бизнеса и других социально значимых целей.

- Возврат или благодарность: Получатели благотворительных займов обычно не обязаны возвращать средства в исходном размере, но им может быть предложено вернуть дар в форме благодарности или возврата другим нуждающимся, создавая тем самым цикл благотворительности и помощи.

Кардуль Хасана основан на исламском принципе благотворительности, добродетели и взаимной поддержки в обществе. Он направлен на установление социальной справедливости и содействие развитию общества в целом. Этот инструмент исламского банкинга позволяет кредитующей стороне не только помочь нуждающимся, но и получить духовное и благодарное вознаграждение за свою щедрость и поддержку.

Страхование в исламском мире

Страхование в исламском мире, как финансовая деятельность, также подчиняется принципам шариата и отличается от традиционного страхования. В исламской финансовой системе существуют альтернативные модели страхования, самыми распространёнными из которых являются:

- Такафул: модель взаимного страхования, основанная на солидарности и справедливости. В рамках такафул клиенты образуют пул взносов, из которого выплачиваются возмещения при страховых случаях. Каждый участник взносит средства в общий фонд и разделяет риски с другими участниками. При наступлении страхового случая возмещение выплачивается из этого общего фонда. Любые оставшиеся средства после выплаты возмещений могут быть возвращены участникам или перераспределены в виде благотворительности.

- Мудараба: модель, в которой страховая компания (такафул оператор) выступает в роли менеджера, а клиент — в роли инвестора. Клиент размещает свои средства в общий фонд страховой компании, которая инвестирует их для получения дохода. При наступлении страхового случая возмещение выплачивается из прибыли, полученной от инвестиций. Прибыль может быть распределена между клиентом и страховой компанией согласно предварительно оговоренным условиям.

В обеих моделях исламского страхования, принцип справедливости, солидарности и взаимопомощи является важной особенностью. Средства клиентов используются этически и в соответствии с исламскими принципами. Кроме того, страховые продукты в исламском страховании могут быть ориентированы на конкретные потребности и ценности мусульманского сообщества, такие как страхование жизни, имущества, здоровья и т. д.

Важно отметить, что каждая страховая компания в исламском мире может иметь свои собственные вариации и комбинации этих моделей страхования, чтобы соответствовать специфическим потребностям клиентов и соблюдать принципы исламского права.

Исламский банкинг предлагает особый подход к финансам, интегрируя этические принципы, вытекающие из исламских учений. Избегая сделок, основанных на процентах, спекуляций и запрещенных видов деятельности, исламский банкинг способствует более справедливой и устойчивой финансовой системе. Его акцент на финансировании, обеспеченном активами, этических инвестициях и социальной справедливости способствует ответственным экономическим практикам, которые приносят пользу отдельным людям, сообществам и обществу в целом. По мере расширения исламского банкинга по всему миру, его принципы предоставляют ценные идеи для создания более этичного и всеобъемлющего финансового ландшафта.

Согласно данным консалтинговой компании Mordor Intelligence, объем исламского финансирования составляет 6% от общих банковских активов по всему миру. Прогнозные оценки указывают на то, что этот сектор будет продолжать расти со среднегодовым темпом свыше 10% в течение ближайших 5 лет.

Сегодня я узнала много новых определений)

НравитсяНравится 1 человек

Один из тех моментов, когда уверен, что в жизни вещи работают определенным образом, а потом узнаешь что-то и тебя осеняет, что может быть и совсем по-другому

НравитсяНравится 1 человек