Если вы никогда не слышали о Silicon Valley Bank (SVB), то это совсем неудивительно. Вы не могли о нём слышать даже в четверг, 9 марта 2023 года, но наверняка слышали на выходных (11-12 марта), поскольку новость о его проблемах поставила мир перед риском повторения глобального финансового кризиса. Банк казался региональным, и, как правило, он обслуживал очень специфическую группу стартапов, венчурных капиталистов и технологических фирм. Что говорить, у него было всего лишь менее двух десятков отделений. Но он был 16-м по величине коммерческим банком Америки.

Банк для индустрии

В начале 1980-х годов в Калифорнии процветали технологические компании. Они стали источником инноваций и самых смелых идей, которые в буквальном смысле меняли мир. Эта область станет позже широко известна как Силиконовая долина.

Несмотря на свою инновационность, компании испытывали острую нужду в финансировании. У них не было выстроившихся в очередь акционеров или доступа к ресурсам кредитования. В данном случае нужно делать поправку на исторический контекст. Это сейчас для нас технологические компании являются синонимом высокодоходных акций, в то же время представители классических банков рассматривали эти компании как субъектов с высоким уровнем риска и не заслуживающих особого внимания.

Но там, где существует потребность, возникает предложение. Первыми обратили внимание на формирующуюся субкультуру Силиконовой долины были два банкира Wells Fargo, Роджер Смит и Билл Биггерстафф, и стэнфордский профессор Роберт Медеарис. Они-то и создали банк, который получил своё название по топономическому признаку — Silicon Valley Bank (Банк Силиконовой долины).

Банк Кремниевой долины открыл свой первый офис в Санта-Кларе, Калифорния, в 1983 году. Он сразу же начал работать, зарегистрировавшись в Комиссии по ценным бумагам и биржам США, чтобы иметь возможность привлекать деньги от инвесторов. Это пример двух больших преимуществ SVB: связей и маркетинга. Банк был построен для индустрии, и в его основе лежало глубокое понимание специфических процессов и социально-культурной атмосферы Силиконовой долины. Благодаря такому положению вещей SVB прочно закрепил за собой репутацию банка, в котором каждый стартап должен открыть счёт. Эти технологические предприниматели не только держали там свои деньги, но и открывали вклады, и рекомендовали так же делать своим коллегам.

Банк рос очень быстро, но столкнулся с теми же проблемами, по причине вероятности которых стартапам отказывали в традиционных банках — деятельность была очень рисковой. Главным активом компаний Силиконовой долины были идеи, которые невозможно взять в залог и реализовать в случае невозврата кредита. Но SVB тем и отличался, что понимал суть индустрии. Поэтому она внедрил процедуру комплексного анализа стартапа для снижения рисков неудачи.

Одним из ключевых определяющих факторов была дебиторская задолженность стартапа перед более авторитетной компанией. Этот показатель стартапа позволил SVB управлять необеспеченными кредитами и эффективно отфильтровывать компании, не соответствующих отбору. Ещё одним уникальным преимуществом SVB были его обширные связи в Долине. Чтобы оценить идею, аналитики банка должны были навести справки у опытных экспертов. Таким образом они агрегировали у себя огромную базу знаний, что позволяло представить себе наиболее вероятные пути развития будущего стартапа. Третьим ключевым фактором была щепетильность, с которой они работали. О производительности труда сотрудников SVB свидетельствует тот факт, что в 2014 году на каждого сотрудника банка приходилось около $130 000 чистой прибыли (SVB Financial Group) по сравнению с примерно $30 у сотрудников Citibank.

Работа с клиентами

Можно подумать, что основными клиентами банка являются новосозданные компании, но это не так. Лишь 6% от общего кредитного портфеля выделено на финансирование новых стартапов на их ранних стадиях. Основной объём кредитования приходится на компании, которые прошли уже первые раунды финансирования. Недостаточно просто финансировать стартапы, нужно финансировать растущие стартапы. Погашение кредитов Silicon Valley Bank основано на том факте, что эти стартапы будут продолжать работать и, соответственно, расти. Это также означает, что часто стартап, взращенный Silicon Valley Bank, будет чувствовать себя комфортно, работая с ним по мере своего роста. Таким образом, со временем у банка появляются более крупные клиенты.

Банк диверсифицировал свои риски, не предоставляя лишь услуги кредитования, а способствуя росту клиента, получал выгоды от обслуживания различных потребностей лояльных клиентов, которые превратились в устоявшиеся фирмы. Сам банк утверждал , что по состоянию на 2021 год обслуживает почти половину всех стартапов, поддерживаемых венчурным капиталом в США. Он также является банковским партнером многих венчурных фирм, которые финансируют эти стартапы. SVB называет себя «финансовым партнером инновационной экономики». Клиентами банка являются многие известные компании, включая Pinterest, ZipRecruiter и Shopify.

Развитие технологической индустрии привело к тому, что клиенты SVB стали богатыми компаниями с большой ликвидностью. А они, как правило, открывают депозиты на большую сумму. Что в последствии и сыграло свою трагическую роль в критический момент банка.

Ветер перемен

SVB извлек огромную выгоду из стремительного роста технологического сектора в последние годы, вызванного сверхнизкой стоимостью заимствований и бумом спроса на цифровые услуги, вызванным пандемией.

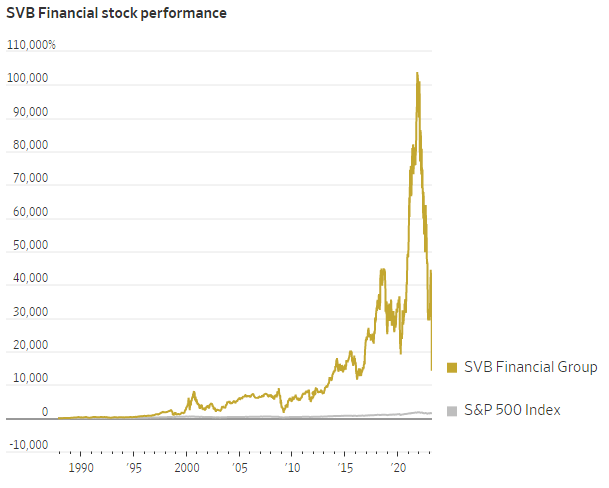

На пике цены акций в 2021 году цены на акции SVB выросли более чем на 100 000% с тех пор, как они впервые вышли на биржу в 1987 году. Даже после резкого падения в прошлом году акции за время своего существования превзошли S&P 500. Банк увеличил вдвое количество персонала.

Согласно финансовой отчетности, активы банка, включая кредиты, выросли более чем в три раза с 71 миллиарда долларов в конце 2019 года до пика в 220 миллиардов долларов в конце марта 2022 года. Депозиты выросли с 62 миллиардов долларов до 198 миллиардов долларов за этот период, поскольку тысячи технологических стартапов разместили свои деньги на счетах SVB.

Обычно банк может превратить эти депозиты в ссуды клиентам. Но технологический сектор и так испытывал приток денег, клиенты SVB попросту не нуждались в деньгах. Не имея возможности вкладывать деньги в этот инструмент, банк закупал государственные облигации. Когда банки делают подобное, они должны решить, собираются ли они держать эти ценные бумаги в течение длительного времени, и в этом случае они будут считаться активами, «удерживаемыми до погашения», или они будут доступны для продажи в любой момент. SVB же избрал двойственную стратегию: укрыть часть своей ликвидности ценными бумагами, имеющимися в наличии для продажи, с более коротким сроком действия, одновременно достигая доходности с более длительным сроком погашения.

Бомба замедленного действия начала свой обратный отсчёт.

Стремительное обрушение

Главной проблемой постковидного мира стала инфляция. Падение покупательной способности избирателей требовали от политиков принятия мер, которые бы позволили обуздать рост цен. Федеральная резервная система США принялась за исправление ситуации, используя метод таргетирования, повышая базовую ставку и повышая тем самым стоимость кредитов. Но в то же время эффектом таких действий ФРС является снижение стоимости долгосрочных облигаций — основных активов Silicon Valley Bank.

Технический бум угас, и стартапы-клиенты SVB начали просить вернуть часть своих депозитов. Чтобы иметь возможность это сделать, было принято решение продать часть облигаций. В среду, 8 марта, материнская компания SVB, SVB Financial Group, заявила , что продаст акции на сумму 2,25 миллиарда долларов после продажи ценных бумаг на 21 миллиард долларов из своего портфеля с убытком почти в 2 миллиарда долларов.

Злую шутку с Silicon Valley Bank сыграла его глубокая интегрированность в лишь в одну отрасль, где все друг у друга на виду. Решение о продаже дешевеющих активов должно было укрепить банк, но вместо этого спровоцировало панику среди вкладчиков. В четверг клиенты SVB в панике попытались вывести из банка 42 миллиарда долларов (четверть всей депозитной базы), что эквивалентно почти 500 000 долларов в секунду в течение 24 часов, и банк просто не смог удовлетворить спрос.

Для сравнения: в ходе финансового краха 2007–2008 годов в ходе крупнейшего банковского краха из ссудно-сберегательного банка Washington Mutual было снято 16,7 млрд долларов в течение 10 дней.

Скорость, с которой вкладчики пытались снять деньги, была обусловлена развитием цифровых технологий. Спрос на удалённое управление своими банковскими счетами неуклонно рос с момента последнего глобального финансового кризиса 2007/08 гг. Раньше скорость снятия средств ограничивалась временем продвижения человеческой очередью, а банкиры к тому же шли на уловки, указывая кассирам медленнее пересчитывать деньги. Развитие и распространение смартфонов нивелировало эти методы. По сути, Silicon Valley Bank попал под каток не нового явления, которое называется «набег вкладчиков», но именно цифровизация и решение удерживать средства в облигациях до погашения сыграли решительную роль в стремительном обрушении.

Ещё во вторник руководитель SVB Грег Беккер на конференции инвесторов отвечал на вопрос, как он расслабляется. «Велоспорт — вот мой совет», — ответил он. А уже в четверг мистер Беккер пытался развеять опасения инвесторов с помощью телефонной конференции. «Я прошу сохранять спокойствие, потому что это важно», — говорил он. «Мы давно поддерживаем вас. Последнее, что нам нужно, — это паниковать».

На следующий день калифорнийский банк был закрыт регулирующими органами и передан под контроль Федеральной корпорации по страхованию депозитов.

Что дальше?

Драматический крах SVB вызвал смятение в банковском секторе США. Вслед за ним посыпался криптовалютный Signature Bank, после того, как его массовые ставки на криптовалюты оказались разбалансированы. Эти два коллапса являются вторым и третьим по величине банковским крахом в США за всю историю после краха Washington Mutual в 2008 году, который уничтожил $307 миллиардов. Банковская система США оказалась на грани цепной реакции, поэтому меры были молниеносными.

Регулирующие органы США заявили в воскресенье, что они будут гарантировать депозиты всех клиентов SVB. Этот шаг направлен на предотвращение новых изъятий из банков и оказание помощи технологическим компаниям в продолжении оплаты труда сотрудников и финансирования их операций. Однако интервенция не равносильна спасению в стиле 2008 года, а это означает, что инвесторы в акции и облигации компании не будут защищены.

В других банках уже есть некоторые признаки стресса. В понедельник были временно приостановлены торги акциями в First Republic Bank и PacWest Bancorp были временно остановлены в понедельник после того, как акции упали на 65% и 52% соответственно. Банк Силиконовой долины не является единственным, который сосредоточил значительную часть своего капитала в облигациях. По данным Федеральной я корпорации по страхованию депозитов (FDIC), в конце 2022 года банки США имели нереализованные убытки в размере 620 миллиардов долларов — активы, которые подешевели, но еще не были проданы. Поэтому ФРС заявила в воскресенье, что предоставит дополнительное финансирование соответствующим финансовым учреждениям, чтобы предотвратить крах следующего SVB.

Большинство аналитиков отмечают, что банки США и Европы сейчас имеют гораздо более сильные финансовые резервы, чем во время мирового финансового кризиса. А в 2021 году банк стал достаточно крупным, что обязало его составлять план с периодичностью раз в три года план на случай банкротства. Первый таковой был представлен в декабре. По словам высокопоставленного чиновника казначейства, регулирующие органы изо всех сил пытались найти покупателя в воскресенье и сосредоточились на поддержке депозитов, поскольку они стремились объявить о решении вкладчикам к утру понедельника. Все застрахованные вклады были переведены во вновь созданный банк, Национальный банк страхования вкладов Санта-Клары (DINB). Незастрахованные вкладчики тем временем остались в подвешенном состоянии. Они получат «авансовые дивиденды» на следующей неделе, а будущие выплаты дивидендов будут зависеть от того, как FDIC продаст активы Silicon Valley Bank.

Можно ожидать, что у нескольких банков возникнут те же системные проблемы, вызванные падением стоимости активов, но регуляторы сделали всё, чтобы потушить панику среди вкладчиков, что должно позволить кредитным организациям заняться постепенной фиксацией бумажных убытков. Ожидать, что проблемы возникнут у таких банков, как JPMorgan, Wells Fargo и Bank of America, не приходится в силу большей диверсификации структуры их кредитных портфелей.

В частности лауреат Нобелевского премии Пол Кругман считает, что крах Silicon Valley Bank не приведёт к новым банкротствам банков.

Почему все говорят о Silicon Valley Bank и его крахе: 2 комментария