В то время как банковская система опутала, казалось бы, весь мир, рядом с ней существует вековая финансовая система, основанная на доверии и приверженности традициям. Речь идёт о хавале, которая часто ассоциируется с исламским миром в силу широты распространения в мусульманских странах, хоть такое ограничение справедливым не является. Эта система появилась много веков назад и получила распространение в государствах Ближнего Востока, Северной Африки и Азии.

Хавала — это система переводов денег между людьми или торговцами, которая функционирует без физического или электронного перевода средств. Традиционно хавала описывались как группы или сети, основанные на семейной, региональной или племенной принадлежности. Работает она так:

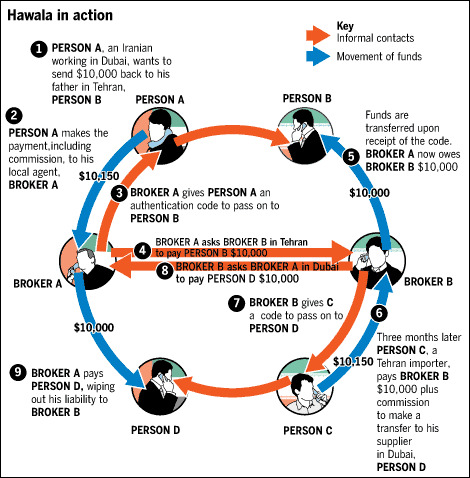

Если работник, прибывший в другую страну на заработки, хочет отправить своей семье на родину часть своей зарплаты, он идёт к меняле — хаваладару, которому отдаёт наличные. Хаваладар сообщает ему код. Этот код может быть любым словом или набором чисел (например, из серии на переданных банкнотах), и его работник сообщает своему родственнику, которому и должен дойти перевод в другой стране. Хаваладары-корреспонденты в другой стране выдают идентичную сумму (за вычетом комиссии) получателю или, реже, на банковский счет. Получить перевод может лишь тот человек, который знает код, цифровое зашифрованное сообщение или согласованные сигналы (например, рукопожатия). Таким образом, деньги не покидают территорию страны, но выполняется функция перевода. Система отлажена веками и балансируется тем, что халавадары являются и отправителями, и получателями. В случае образования большого долга, участники договариваются между собой о способе его погашения. Это может быть товарный зачёт, денежный перевод из других источников или передача наличных при непосредственной встрече.

Здесь нужно отметить, что хавала появилась прежде всего для обеспечения торговых операций в старом мире. Если говорить кратко, «хавала» в арабском языке обозначает вексель или посылку. Сам пророк Мухаммед сопровождал своего дядю в торговых поездках в Сирию, чтобы получить опыт в торговле. Мусульмане первыми стали использовать векселя и переуступку, или перевод долга через переводные векселя («хавала»). Многочисленные мусульманские ученые выступали против накопительства и вредных спекуляций, в частности до сих пор запрещено ростовщичество. Но ловкие торговцы-мусульмане легко и часто обходят эти религиозные ограничения. К тому же, банковская система «Хавала», которая описана фетвой «Если должник поручает своему кредитору взыскать свой долг с третьего лица, и кредитор принимает соглашение, третье лицо после выполнения всех условий, которые будут объяснены ниже, становится должником. После этого кредитор не может взыскать его долг с первого должника».

Как было описано выше, хавала не является лишь частью исламского мира. Локальные системы широко использовались в Китае и других частях Восточной Азии и продолжают там использоваться. Они носят разные названия: Фей-Чьен (Китай), Падала (Филиппины), Хунди (Индия), Хуэй Куан (Гонконг) и Пхей Кван (Таиланд). Арабские торговцы пользовались системой «хавала» ,чтобы избежать ограбления в логом торговом переходе, например, на Шёлковом пути. Известно, что банковская система крестоносцев использовала систему, при которой рыцари могли получать денежные средства в любой части мира, где были финансовые представительства ордена. Вполне возможно, что эти принципы были позаимствованы ими на мусульманских землях во времена крестовых походов.

Что интересно, интерес к исследованию хавалы зародился в начале XXI века после событий 11 сентября в США. В поисках источников финансирования терроризма американцы сосредоточились на тех аспектах, как хавала используется в преступных целях, что придало доминирующую окраску этой системе. Большое влияние оказал особенно выделяется доклад ФАТФ, опубликованный в 2013 г., где детально описаны существующие схемы использования хавалы для отмывания денег и финансирования терроризма Основной акцент в западных исследованиях делается на делается на бесконтрольном, по сути, анонимном перемещении денежных средств, в чём легко усмотреть интерес со стороны преступных групп. Но когда говорят о хавале в современном понимании, то всё же применяют дифференциацию при определении в зависимости от функций, которые она выполняет.

Чистая традиционная хавала обеспечивает те же процессы, что и много веков подряд — денежные переводы и финансирование торговли. Она в принципе развивалась в нерегулируемой среде, для неё балансирами служили историко-культурные устои, а не законы конкретного государства. Система получала распространение не только в следствие расширения торговли, но и в результате естественной трудовой миграции. Чистая традиционная система «хавала» и другие поставщики подобных услуг, как правило, пользуются популярностью среди мигрантов из-за семейной, региональной или племенной принадлежности и неадекватного доступа к регулируемым финансовым услугам для отправителей/получателей в странах отправителя/получателя. Она не служит интересам криминалитета, а обеспечивает трансфер законно заработанных денег. Поэтому ОАЭ попытались гармонизировать своё законодательство с целью включения сети хаваладаров в законное поле страны путём их сертификации.

Гибридная традиционная (иногда невольная) «хавала» называется таковой зачастую не вследствие преступных действий, а потому что с точки зрения международного права перемещение денег через границы без использования предопределённых систем является незаконным. В эту же категорию можно отнести группы хаваладаров, которые участвуют в процессе отмывании денег время от времени, хотя большую часть всё же посвящают традиционным функциям хавалы.

Преступная (соучастная) хавала. Нельзя отвергать случаи, когда хавала используется в реализации преступных замыслов. Сеть конкретных хаваладаров попала под пристальное изучение американских спецслужб вследствие расследования деятельности «Аль-Каиды». В результате спецоперации сил Индии была раскрыта роль участии сети «хавала» в перекачке денег террористическим группировкам в спорной Кашмирской долине. Сети «хавала» часто используются для отмывания денег или уклонения от уплаты налогов. Хаваладары применяют методы дробления крупных сумм и с последующим переводом в сотни банков по всему миру («звездообразование»). В некоторых юрисдикциях существуют лояльные условия для покупки недвижимости за наличные, которая становится легальным свободным активом.

Но если учесть, что первые упоминания о хавале появились в XVIII веке, и она успешно функционирует до сих пор, то стоит рассмотреть причины её жизнеспособности и преимущества для огромной части населения планеты.

Преимущества хавалы

- Надёжность — несмотря на то, что на первый взгляд система основана лишь на доверии, она имеет под собой более фундаментальные основы. Обязательность осуществления сделки для всех участников перевода базируется на религиозных, этнических и культурных вековых традициях, в которых нарушение сделки влечёт за собой статус изгоя и риск быть казнённым.

- Доступность — для множества неграмотных людей участие в системе, которой пользовались их предки, является самой простой и понятной. К тому же переводы отправляются зачастую в те регионы, в которой банковская система не присутствует вовсе, а современные мобильные решения (финтех, криптовалюты или мобильные деньги) не пользуются доверием. Халавадары же обладают большой сетью, покрывающей обширные и отдалённые территории, которые, к тому же, ещё и не ограничиваются границами государств.

- Отсутствие бюрократии — халавадары не просят документы и не задают вопросы, присущие традиционным финансовым организациям, которые обременены статусом участника первичного финансового мониторинга. Такие условия позволяют не уступать традиционным финансовым учреждениям по скорости. Инструкции даются корреспондентам по телефону, факсу или электронной почте; курьер может доставить деньги к двери получателя зачастую в течение 24 часов. Что ещё раз подчёркивает предыдущее преимущество хавалы для пользователя.

- Дешевизна — курс у халавадаров зачастую дешевле официальных систем денежных переводов не только за счёт кросс-курса, но и в размере сопутствующих комиссий. Например, комиссии Western Union значительно дороже комиссий хаваладаров.

- Возможность отправлять деньги в страны, которые находятся под санкциями или в которых идут боевые действия — большое распространение хавала получила в Иране, который живёт в условиях экономических ограничений уже более 40 лет; хавала помогает поддерживать финансово жителей Сирии родственниками из более благополучных государств. Но системой переводов пользуются не только гражданские лица, но и участники парамилитарных группировок, получая таким образом средства от своих спонсоров.

- Анонимность — выгода этого пункта несомненна для криминалитета и террористов.

Интересным является влияние хавалы на макроэкономические показатели. Поскольку эти операции не отражаются в официальной статистике, перевод средств из одной страны в другую не регистрируется как увеличение иностранных активов страны-получателя или обязательств страны-переводчика, в отличие от средств, переводимых через формальный сектор. Как следствие, стоимость переходит из рук в руки, но денежная масса остается неизменной. Однако операции «хавала» могут повлиять на состав широкой денежной массы в стране-получателе. Как правило, распространение системы хавала увеличивает наличную денежную массу. Оборот денег в хавале не может быть оценён и внесён в регистр государственных средств, и не участвует в общем платёжном балансе. Что уж говорить про отсутствие фискальных поступлений при наличии существенного денежного оборота. Все эти и другие факторы заставляют государственные институты стремится регулировать системы «хавала» и подчинить их общему и международному законодательству.

Практика показывает, что переход на использование других финансовых систем возможен не только при наличии карательных и сдерживающих факторов, но в большой степени благодаря их привлекательности и простоте в использовании. У людей есть вполне понятные причины, описанные в разделе о преимуществах, отдавать предпочтение таким системам. Устоявшиеся многовековые финансовые привычки находятся в прямой конкуренции с современными узаконенными системами, и последним следует подходить к процессу своего распространения с точки зрения предоставления преимуществ. Нельзя не упомянуть и такие качества некоторых правительств, как некомпетентность, коррумпированность и банальное нежелание перемен в сферах жизнедеятельности и модернизации собственных стран. Разумные и честные условия со стороны властей являются наилучшим залогом для установления прозрачных действий населения.

По преимуществам хавалы можно составить аббревиатуру НДОДВА. Познавательно, спасибо!

НравитсяНравится 2 людей

Преимущества можно и переставить местами, чтобы получить, например, ВДОДАН)

НравитсяНравится 1 человек

Ничего себе! Как запутанно! Но всё равно не верится, что нет соблазна недодать

НравитсяНравится 1 человек