Всех интересует, какие конкретно методы наиболее эффективны в откладывании денег. И в этой статье вы найдете ответ на этот вопрос. Но изначально хочу ориентировать вас, что внутренние психологические установки неотъемлемы от практических методов.

Обычно представление о том, как же нужно откладывать деньги выглядит так.

ЗАРАБОТАЛ – ПОТРАТИЛ – ОТЛОЖИЛ

Логика заключается в том, что человек планирует отложить те деньги, которые у него останутся в конце месяца после всех трат. И эта схема НЕ РАБОТАЕТ. Практика доказывает, что лишь небольшой процент людей настолько организованы, что способны тратить деньги лишь на самое необходимое. Потому что сколько бы мы не зарабатывали, мы найдем куда потратить всё. С повышением доходов мы будем покупать более качественные продукты питания, более качественную одежду, посещать более комфортабельные заведения и т.п., что неминуемо увеличивает уровень расходов.

Представьте себе беседу двух человек, у одного из которых ежемесячный доход 7000, а у другого 14000. Оба солидарны в мнении, что на жизнь не хватает. Но тут второй сокрушается, что продукты питания дорогие, и на них уходит 6000 в месяц. И первый искренне не понимает, как можно в месяц тратить такие деньги на еду, и вообще его оппоненту не стоило бы и жаловаться при таких раскладах. Вот яркий пример того, как мы оцениваем наши финансовые возможности.

Деньги задерживаются и накапливаются в том случае, когда человек четко осознает, для чего ему нужны накопления. Не обобщенно, а конкретно. Когда желание накоплений подразумевает конкретную покупку, а, следовательно, определена величина. Тогда желание обретает стойкую форму – цель. И тогда человек приходит к тому, что для обеспечения своих финансовых целей ему необходимо обеспечить определенный уровень регулярных отложенных денег. И он переходит к представлению

ЗАРАБОТАЛ – ОТЛОЖИЛ – ПОТРАТИЛ

Переходя непосредственно к описанию практических методов откладывания денег, хочу донести два важных момента. Идеального универсального способа НЕ СУЩЕСТВУЕТ! И второе утверждение. Откладывание денег должно быть ИНТЕРЕСНЫМ, азартной игрой, увлекательным квестом с установленными достижениями и поощрениями самого себя за их достижение. Без осознания и принятия этих двух моментов откладывание денег превращается в насилие над самим собой. Вы будет постоянно чувствовать дискомфорт. А откладывание будет ассоциироваться лишь с чем-то, что ущемляет вашим желаниям и вас лично.

После отличного решения откладывать деньги перед вами становится выбо, как именно это делать. В предыдущей статье, посвященной данной теме, мы уже говорили про визуализацию («личный банк»). Сейчас же мы дадим себе ответ на вопрос – КАК это сделать?

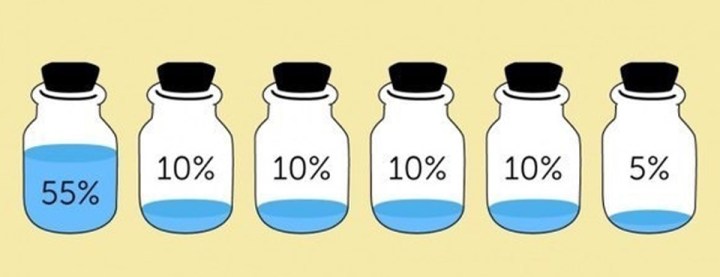

Первый распространенный способ – метод конвертов (он же «метод кувшинов», «метод коробок»). И этот метод лично я не считаю самым эффективным. Объясню почему. Суть метода заключается в том, что вы реально заводите себе 6 конвертов. И на каждом делаете соответствующие надписи:

- «На самое необходимое» 55% — по сути ежемесячные траты на питание и т.п.

- «На образование» 10% — повышение собственного уровня, посещение семинаров, курсов, покупка книг и т.п.

- «На развлечение» 10%

- «Резервный фонд» 10% — собираем деньги на крупные покупки

- «Сбережения» 10% — откладываем деньги

- «Подарки» 5% — на подарки, благотворительность и т.п.

Понятно, что данный метод можно настроить под свои нужды и особенности. Но главный его недостаток заключается в том, что он подойдет людям, скорее уже искушенным и имеющим опыт. Он никак не подходит тем, кто только решил попробовать. Таким людям он скорее отобьет надолго любую охоту откладывать денег и будет вспоминать про этот опыт лишь в негативном цвете. Не может человек настолько круто и кардинально изменить свою жизнь в одночасье. Ну и потом даже определить процентовку в каждой категории тоже зачастую непросто. А далее следить за расходами по каждой категории. Если у вас не математический склад ума, и тем более вы не педант, отбросьте от себя этот метод. Вы же помните, откладывать деньги нужно с легкостью и в радость.

Метод рассрочки имеет право на существование. В этом методе вы каждый месяц откладываете одну и ту же сумму денег. Он конечно же подойдет для запланированных ежегодных событий. Поездка на море, к примеру. Вы определяете, сколько стоит путевка, а далее делите полученную сумму на количество месяцев, которые остались до данного события.

Вы можете откладывать каждую неделю определенную сумму самому себе. Это как в детстве, когда нам родители выделяли деньги на карманные расходы. Например, в конце каждой недели хвалить себя и вознаграждать за свои усилия купюрой определенного достоинства. Таким образом, у вас будет накапливаться сумма, связанная в вашем сознании с позитивными эмоциями.

Мой друг рассказал мне про единственный метод, который помог ему начать откладывать деньги. Перед этим что он только не перепробовал, пока не решил для себя, что будет откладывать все «двадцатки», которые попадутся ему. И получилось! Один раз он решил разбить крупную купюру и купил некую мелочь. И да, сдачи ему дали одними «двадцатками». Очень важно, что он не изменил своему убеждению, и все «двадцатки» ушли в коробочку, куда он их складывал.

Самым эффективным методом, я считаю, способ, при котором вы для себя определяете процент сбережений с каждой операции дохода. Классикой классик считается 10%, пресловутая десятина. И сколько бы скептических эмоций данная цифра у вас не вызывала, практика показывает, что она самая оптимальная для начинающих. А дальше все просто. Получили зарплату – сразу отложите 10% в свой «личный банк». Подвернулся случайный заработок в 200, отложите 20. С каждого дохода 10% будьте добры отложить в красивую коробку с названием «личный банк» и ЗАБУДЬТЕ про них. Просто их больше для вас не существует. Ни при каких обстоятельствах данные деньги не могут быть задействованы в вашей жизнедеятельности. Помните про высокую цель – их время еще придет.

Вся прелесть данного метода в том, что маленькими суммами вы добьетесь больших накоплений. Подобно маленьким ручейкам, образующим в итоге большую реку, мелкие отложенные деньги формируют ваши значительные сбережения. При этом методе главное – адаптация в несколько месяцев (обычно не больше 4х). Вам поначалу будет казаться, что все это несерьезно, сбережения небольшие. Позвольте себе увлечься игрой, получать радость от того, что отложенных денег становится все больше и больше. А еще адаптация заключается в том, что ваш мозг просто привыкнет обходиться без расходов на эти самые 10%. И итогом будет ситуация, в которой и деньги откладываются, и не чувствуете дискомфорта от того, что надо сокращать расходы.

Накопления, между прочим, могут быть и коллективные. В коллективе с сотрудниками мы практиковали «счастливый сундучок». Мы определили, что за каждый рабочий день мы будем откладывать «пятерку». В офисе стоял картонный сундучок, куда каждый честно вносил необходимую сумму раз в неделю. В конце месяца мы все вместе шли в кинотеатр, хватало на билеты и на попкорн. Просмотр фильма и спайка коллектива – вот так деньги помогают достигать позитивных эмоций.

Напоследок, что хотелось бы отметить. Инфляция – самый страшный враг любых накоплений. Поэтому их необходимо от нее защищать. Пока вы только начали свой путь к созданию своей финансовой подушки безопасности, не спешите оформлять депозит. Я лично сталкивался с процедурой возврата депозитных средств через механизм Фонда гарантирования вкладов «лопнувшего» банка. Это длительный процесс, и он необязательно завершится в вашу пользу. Самым простым способом будет перевод сбережений в валюту. Причем накопилось у вас 20$, сходит и поменяйте. Воспринимайте это тоже как элемент игры. А дальше уже, по вашему желанию, можно и с банками посотрудничать – воспользоваться банковской ячейкой.

Деньги помогают раскрыть нам те наши эмоции, которыми мы их наделяем. Деньги – это в первую очередь свобода. И путь к этой свободе лежит через наше отношение к деньгам. Создавайте накопления и будьте счастливы от сознания обладания ими.